2019年10月,一个新闻被不少地产猎头和地产投资的人转发,安联房地产和吉宝资本收购北京融新科技中心85%权益,卖方是东久中国,由华平投资(Warburg Pincus)出钱支持

我又好奇了,融新科技中心在哪儿?原来在北五环之外的来广营地铁站(离首都国际机场真近!)

根据新闻,融新科技中心可租面积131,000平方米,估值10亿欧元(78.4亿人民币),就是估值单价大约人民币6万/平米

吉宝资本和安联房地产又一次联手用实际行动来自证:看!比较于北京五环外的6万,我们买的虹口SOHO、虹口一方大厦多便宜!上海内环的甲A办公楼,单价也才6万/平米!

最近2、3年很热闹啊,微信朋友圈不时跳一篇《外资狼来了》或者《外资扫货一线城市商业地产》

但,外资机构的这些交易的质量到底如何?

几乎所有人只关心大交易的新闻,有多少人真的去关心一下收购之后,物业未来几年租金、出租情况如何?

大概除了买方和我,几乎没有

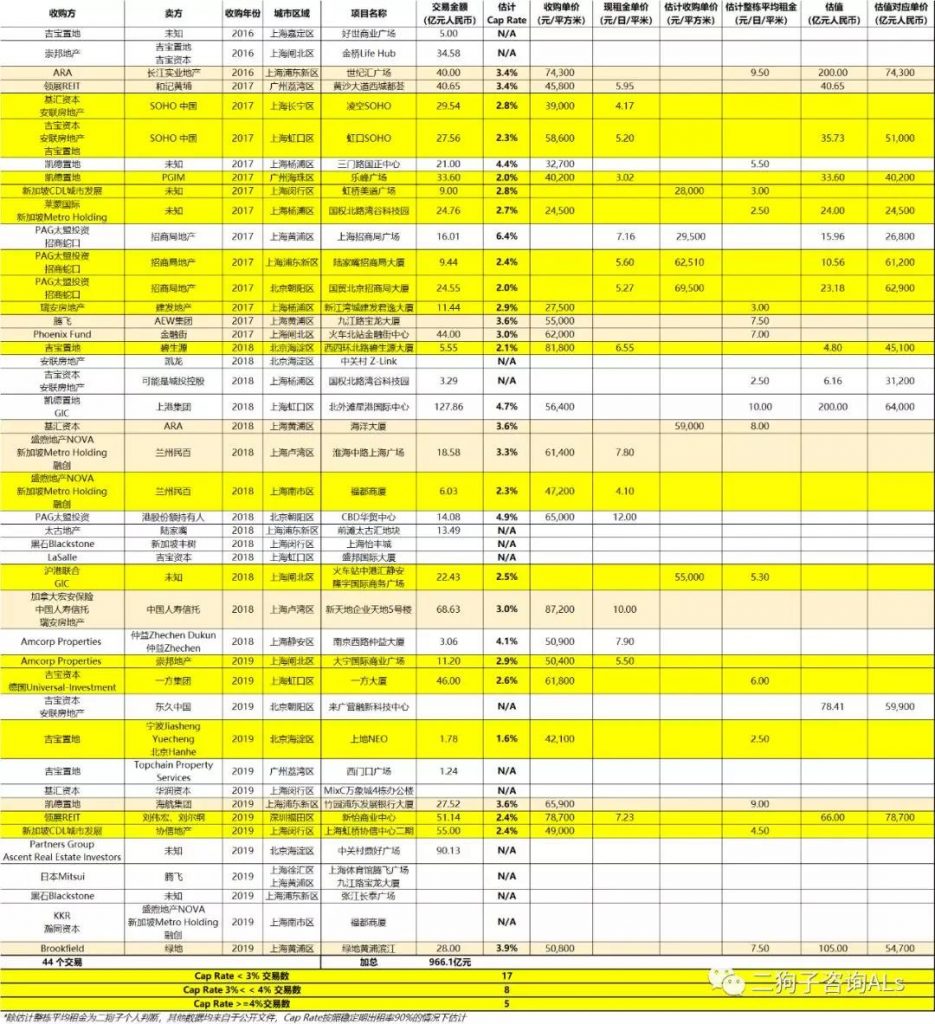

外资(包括港资)最近几年对一线城市商业地产(不含住宅、公寓)“扫货”情况

44个交易,其中10个交易涉及交易的金额未知,即使这样,交易金额总和仍达到人民币966亿

能估计Cap Rate的30个交易中

- 17个交易:估计的Cap Rate或者Investment Yield低于3%,占57%

- 8个交易:估计的Cap Rate或者Investment Yield在3%-4%,占27%

- 5个交易:估计的Cap Rate或者Investment Yield在大于4%,占16%

注:

Cap Rate或者Investment Yield(以下简称“Cap”或者“净租金收益率”),Cap是商业地产投资的评判标准,就像买股票看P/E一样

Cap等于净租金收益(Net Operating Income或Net Property Income,简称“NOI”或者“NPI”)除以物业收购价格,即物业价格=期望下一年的NOI/Cap

NOI是一个偏向于现金概念的类财务名词,类似于财务意义上的息税摊销前利润(Earningsbefore Interests, Taxes, Depreciation and Amortization, 简称“EBITDA”)

但NOI=租金收入扣除与物业运营相关的税和费用,连行政费用(比如项目派驻员工工资、审计费)也不扣除

很多基金动辄60-80%的杠杆率(杠杆即银行/夹层/信托借款,杠杆率=借款总金额/总投资额)

假设按照7%的利率,70%的杠杆率,意味着即使在完美情况下(即所有借款都在项目公司内,全部利息都能抵扣企业所得税),7%×70%=4.9%的Cap是投资物业应该要达到的,否则就需要每年不断的继续注资

但本被认为追求长期回报、有节操(意味着会设定硬性门槛,比如只收购Cap 4%以上的投资物业、杠杆率控制在50%以下等等条件)、追求更高回报的外资机构,竟然一半以上的交易数的Cap都低于3%、甚至2%去了?真可怕!

所以,再回到公式物业价格=期望下一年的NOI/Cap,提高物业价格只有两条路

- 降低Cap

- 提高NOI:即期望未来租金能继续涨,并能保持高且稳定的出租率

抱着两个问题(Cap会继续降低么?租金未来会涨么?)我们继续往下看

Cap会继续降低么?

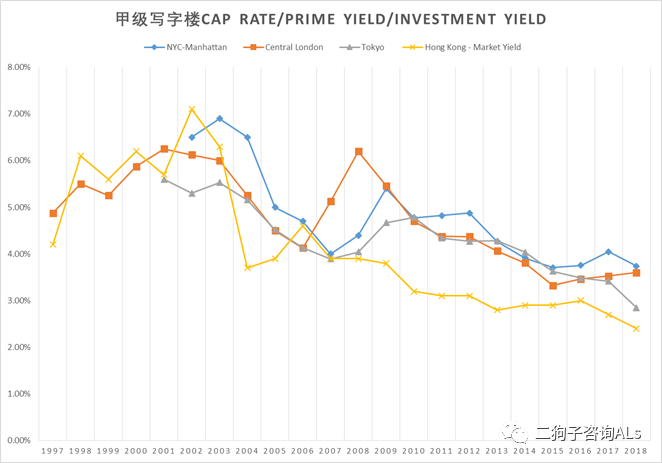

下图是我统计的1997-2018的世界四大金融中心的办公楼的Cap

香港、东京的Cap从2010年不断下跌并在2018年都达到了低于3%的水平,伦敦中区、纽约曼哈顿的Cap从2011年至2018年一直稳定于4%左右

特别要注意,2008-2010年全球金融危机期间,Cap是上升的

Cap低于3%能买香港、东京的Grade A办公楼,4%左右也能挑挑伦敦和纽约曼哈顿的Grade A办公楼了。我比较好奇的是,外资为何这几年都来买中国北京、上海的办公楼?

资本不都是应该追逐更高的回报么?放着4%的大纽约楼不买,买2-3%的??

香港、东京、伦敦、纽约才是世界性的国际金融中心,几十年来政治稳定(当然今年HK乱了),经济稳定,新兴经济体的公司一旦有钱了就跑那里不断买楼,90年代有日本、2010年代有中国,未来可以期望一下印度和越南

上海、北京在可见的未来(比如2019年之后5年内)不可能达到这四个城市的金融开放程度,所以我一点也不期望上海办公楼的Cap在可见的未来能普遍低于3%

退一万步说,即使北京、上海办公楼的Cap能普遍降低到3%甚至低于,但这些外资机构交易时候Cap已经只有2~3%了

妄想上海成为世界上第一个甲级办公楼普遍交易Cap低于2%的城市么?

租金未来还会涨么?

按照物业价格=NOI/Cap的公式,剩下唯一能推动价格增长的点,只剩租金增长所带来的NOI增长了,但我非常怀疑未来几年租金能涨,从2016、2017年就开始期望租金跌了(可惜当初没人听我的)

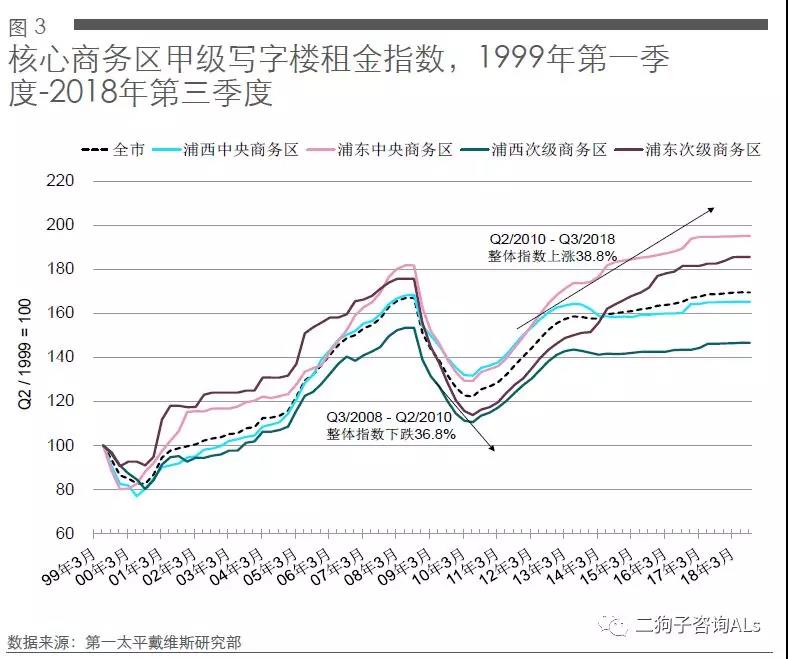

看一张我很喜欢的Savills的上海租金指数图(感谢Savills)

根据上图,上海甲级写字楼租金在1999-2001年下跌20%,2008-2010年下跌37%,隔了9年左右

今年2019年,离2010年又隔了9年,有效租金已经开始下跌,问题只是:这次会跌多少?

就像上市公司的股票价格在利润下跌的过程中,会伴随着P/E倍数降低

同样的,上海甲级写字楼租金的下跌也会伴随着出租率的下降(引起NOI进一步降低)以及Cap的上升(就像2008-2010年间发生的一样)

再回想一下计算物业价值的公式:Value=NOI/Cap,分子NOI降低+分母Cap升高,对物业期望价值真是双重打击!

看完以上的,大家还觉得外资机构这几年“扫货”44个交易,猜猜5年后有几个会赚钱?

我列出了自己心目中的外国韭菜前三名:

- 吉宝资本、吉宝置业(都是吉宝集团的)

- 基汇资本

- 安联房地产

总结:商业地产投资也是周期性的

引用Howard Marks在The Most Important Thing Illuminated这本书里写的:“Investment markets follow a pendulum-like swing”(翻译就是:投资各个市场都遵从类似钟摆的运动)

钟摆的运动就是从极端的一端摆动到极端的另一端,然后循环往复

就像金融市场一样,历史上充满了不断从对市场极端失望的情绪再到对市场极度热情的情绪,并因此造成了市场从极其惨淡的阶段到极其繁荣的阶段再回复到极其惨淡的阶段

类似的,办公楼租金不会涨到天际,物业的价格也是

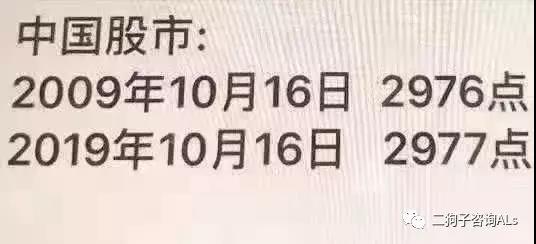

不禁让我想起昨天刚看到的图,按照金融学理论,股票的期望回报率应该超越通货膨胀,股票应该随时间上涨

上证指数10年涨1点,应该么?但这就是事实!

不过,我想这一定是体现了我天朝如何完美的把通货膨胀压制到了一个无可匹敌的程度,欢迎西方发达国家来我国学习先进本领

大家都知道我对所谓“仅仅因为时间的推移,租金就理所当然应该上涨”要怼哪四个字了是吧:“瞎扯淡!”哦,对,这是三个字,果然待业了心算也退步了

有两个非常好的案例可以借鉴:

- 2010年,静安区南京西路会德丰国际广场开业时,租金是340元/平米/月

- 2017年年末,静安区南京西路香港兴业中心 开业时,租金是300中位-300高位元/平米/月

- 7年租金涨了10%左右,自己心算一下每年涨多少?

而Benjamin Graham教我们怎么做?他告诉学生,不要理会市场上的各种消息,Just Look At the Data!

其实还有一个更好的案例

- 2008年,即Forterra房地产信托收购黄浦区中区广场的后一年,平均租金达到8.31元/平米/日

- 2013年,凯雷集团(The Carlyle Group)收购黄浦区中区广场

- 2016年,万丈资本收购黄浦区中区广场,平均租金8.14元/平米/日

- 8年租金还跌了0.5%

靠着2009年中国政府4万亿大放水和世界各大央行不断货币宽松政策,中国经济展现了近10年的高速增长,吸引了不断的商业地产买家,商业地产的价格也因此水涨船高

但未来不可能复制过去10年的经济增长速度,过去10年租金表现也不过如此,凭什么期望未来租金涨幅能超越过去10年的表现?

老实说,我的上海商业地产数据市场上无人能及

- 2009年以来,每年有关租赁的数据覆盖超过1,000万平方米

- 2015年以来,每年有关租赁的数据覆盖超过3,000万平方米

- 类型涵盖:办公楼、零售(商铺、购物中心)、酒店、公寓、厂房、物流仓储

所以,真的要和我比么?

哦,对,是不是有人想说靠大数据靠AI(人工智能)啊?

大数据租的都是浦东新区张江、金桥数据中心机房机柜,AI的目标是减少人工,没有人哪儿来的租赁办公楼的需求??!!拜托用点脑子吧!

所以,真是外资狼来了?

在我看来,明明是一批新鲜的外国韭菜上市待宰

我看得中的外资PGIM、橡树资本,最近几年都没什么买的动作的,反而使PGIM卖了上海长宁区中山公园北岸长风和广州海珠区的乐蜂广场

{kind=link}