老话说得好:狼狈为奸狼狈为奸,一个巴掌拍不响

干坏事也要打配合的,我们来讲一下大交易中各方扮演的角色

一狼

- 公司坏管理层:综合问题问券商,法律问题找律师,财务问题找会计师,估值问题找估值师,我没责任,我付钱给他们了

五狈(按照费用金额由多到少排列)

- 帮坏管理层的财务顾问/投行/券商:我管协调各方和披露合规,其他我不管,我没责任,但公司要好好付我们的财务咨询费(各位小弟好好做事啊,我是监工)

- 帮坏管理层的律师:我只管法律是不是有漏洞,其他我不管,我没责任,但公司要好好付我们的律师费(开玩笑!干我们律师这行的,即使出了事,我们法律责任也是干干净净的)

- 帮坏管理层的会计师:我只管数字是否符合会计准则,其他我不管,我没责任,但公司要好好付我们的财务尽职调查费用+做帐费用(但我肯定帮公司做本“好”账)

- 帮坏管理层的估值师:我只管计算,物业租金是我打电话问来的、物业成交价是别人的报告上写的、打分是我的专业判断、财务预测是公司管理层给的、P/E市盈率P/B市净率是Bloomberg/Wind上找的市场数据,其他我不管,我没责任,但公司要好好付我们的估值费用(大佬们,谈好价格了么?谈好了结果告诉我,我来凑数字)

- 帮坏管理层的公司董事:我就投个票而已,我没责任,但公司要好好付我们的董事薪酬(反正出事了我就辞职!)

一狼

为什么说公司坏管理层是狼?因为

- 公司的坏管理层才是那个最开始想要做交易的一方,就像组织Party的组织者一样,没有组织者,哪儿来的Party,只不过金融市场上的Party是组织者付账单

- 公司,是四狈的收入来源(这才是最大的利益)。没有交易,投行/券商、律师、会计师、估值师会损失很大一部分收入。交易越大,四狈的收入越多

- 既然是公司付钱,作为服务商,你会做让客户不开心的事情么?不会!客户是上帝啊~

但公司的钱是从哪儿来的?是从股东的投资、打新股的股民的增资扩股来的,五狈最终的客户应该是这个公司的股东、股民,而不是公司的管理层

说的更全面一点,钱是从公司的所有利益相关方Stakeholders来的,包括供货商、客户、股东、员工(包括管理层),各位都有贡献,而不仅仅是管理层(当然在四钡眼里就是管理层给的,董事的薪酬管理层管不着)

这就是CFA教材里谈到的Agency Issue:即管理层做并购的驱动力更多来自于个人利益,而不是来自于公司利益

为什么说管理层做并购的驱动力会来自于个人利益?因为现在最流行的是,根据公司的大小来判断管理层的薪酬

公司大小按什么标准?销售额!你看最流行的Fortune500不就是以销售额定的,有几个按照净利润排序的?并购公司越多,未来可能的销售额就越大!

未来可能的管理层能争取的薪酬也会因此更多!

五狈

董事、财务顾问/投行/券商、律师、会计师、估值师

但是很可惜,股东和股民都没机会接触到五狈,交易是管理层要做的,四狈的钱是管理层掌握的权力批复支出的。除董事之外的四狈会得罪会让自己拿不到收入的管理层么?几乎不会!(好人有,但极少)

再说,即使自己拒绝,有的是律所、会计师、估值师前赴后继

只是完成自己的工作,又不用为标的公司以后的业务好不好负责,何必让自己收入的KPI完不成呢?

反正自己知道交易烂就可以了呀,反正自己不买、自己父母亲戚不买这个股票就可以了呀,公司接了大交易的合同自己还有大笔奖金拿,股民和股东跟我四狈有毛关系?

最重要的,历史上出了那么多大事,有几个人被证监会重罚过、被判刑坐牢了?指头都数的过来,就一定轮到我?除董事之外,我们四狈只是一个小小的提供服务的服务商,满足客户要求而已,客户是上帝

A股上市公司600682 南京新百收购Highland Group

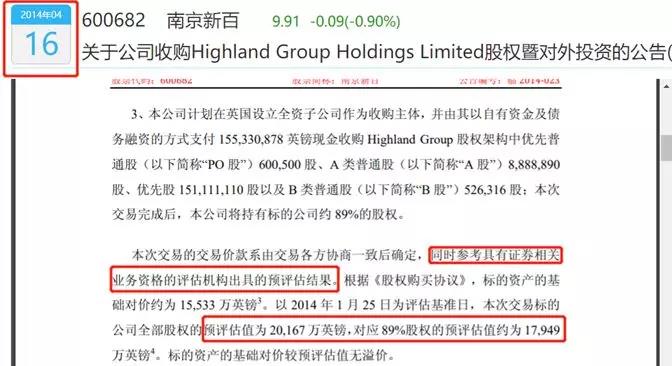

2014年4月16日,重大资产购买预案,向9名A股及优先股股东、14名B股股东、以及苏格兰银行收购一家英国百货零售公司Highland Group约89%股权,基础对价155,330,878 英镑现金(折合人民币约 15.6亿元)

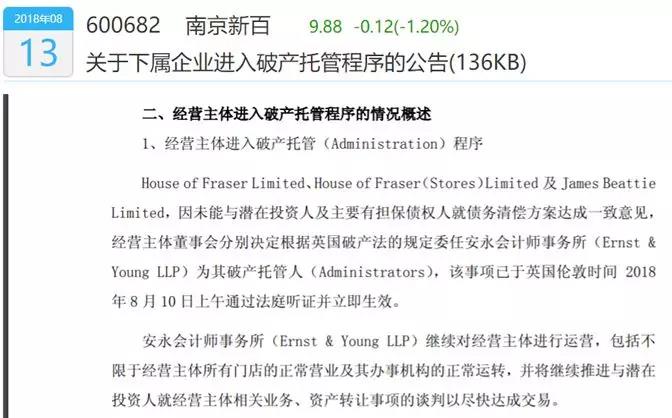

伦敦时间2018年8月10日,Houseof Fraser Group(收购后改的名)未能与潜在投资人及主要有担保债权人就债务清偿方案达成一致意见,进入破产托管程序(Administration)

这明明是迟到的庆贺收购四周年纪念啊,庆贺15.6亿人民币丢进了河里~~

我对此交易预案的判断:

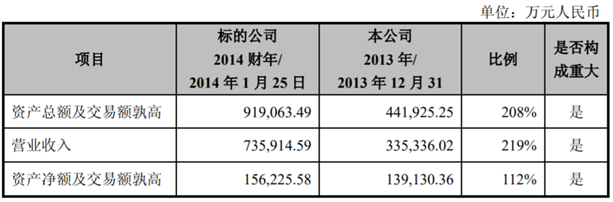

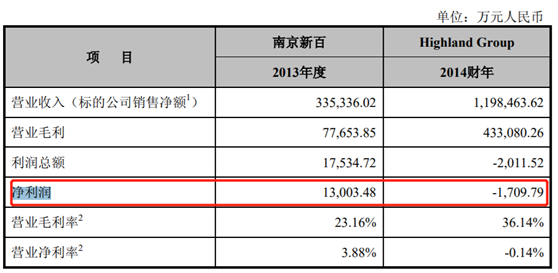

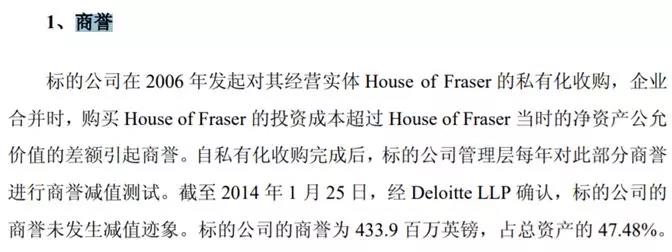

先不说Highland Group的业务是什么。大概看一下Highland Group(标的公司)截止于2014年1月25日的资产总额(人民币91.9亿)、资产净额(人民币15.6亿),负债/资产比率83%,负债中有息债务人民币25亿,资产中商誉44亿,占总资产47.5%

第一,不管收购的故事是什么,收购标的是上市公司两倍就是蛇吞象,而蛇吞象是一个极度冒险的行为

第二,标的公司负债率83%、连年亏损、且近50%的资产是商誉(Goodwill),以后拿什么还25亿的有息债务?

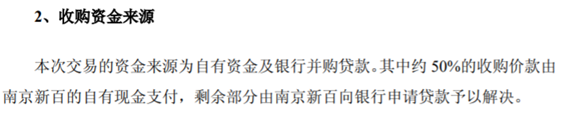

第三,收购资金是对价的50%(7.8亿)的现金来自于银行贷款,进一步提高了负债率。南京新百这是嫌HighlandGroup负债率83%还不够高、将来破产不够快是吧?

看三张图就已经解决问题,直接拒绝了,End of Story

但End of Story怎么行呢?一狼的薪酬、除董事之外的四狈的收入从哪里来呢?

看看一狼+五钡们怎么做的?

收购前:

一狼:

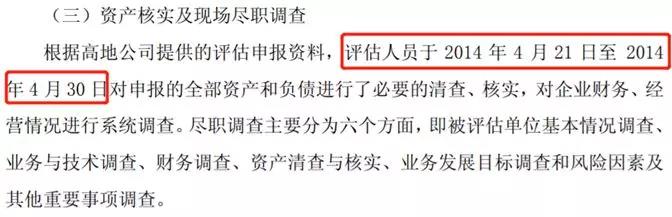

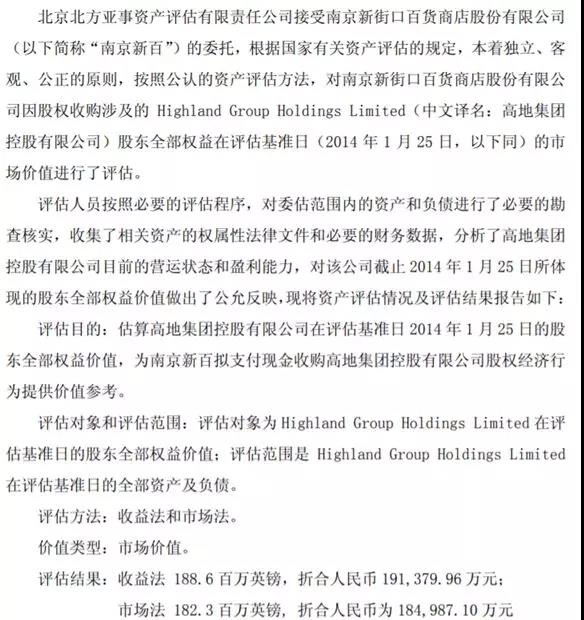

2014年4月16日南京新百公告88.96%股权基础对价约15.9亿人民币,说是参照了预评估结果

但根据2019年6月14日披露的《股权收购涉及的高地集团控股有限公司股东全部权益价值资产评估报告》,评估人员于4月21-30日还在现场做尽职调查(人话翻译:英国出差ing,出国项目,舒服)

TMD 4月16日的预评估18亿是怎么做出来的?意思就是,老板们已经谈好价格了,我们评估所资料还没看,凑个数字,老板你们看满意不满意?

董事:

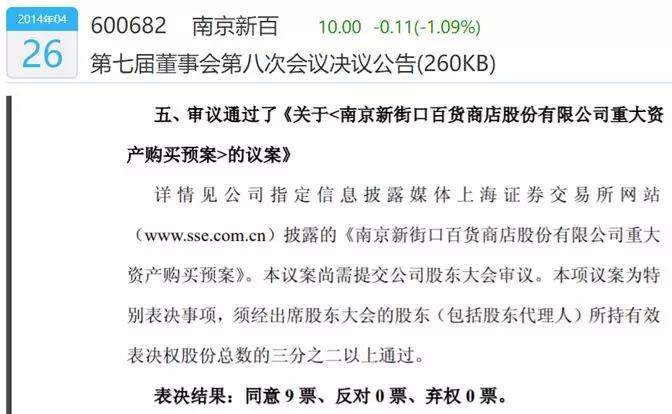

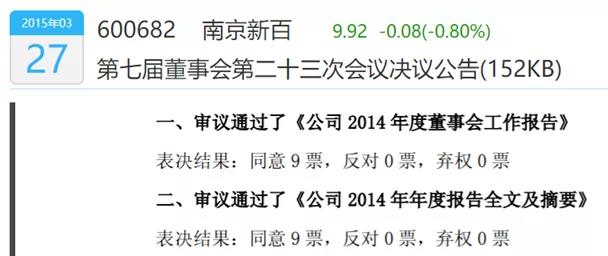

第七届董事会第八次会议决议重大资产购买预案,董事会9人全员同意,有人提意见么?没有!

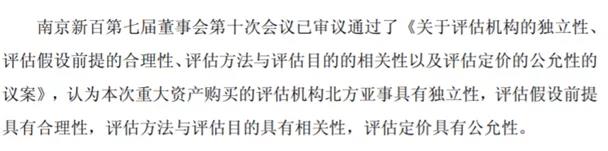

第七届董事会第十次会议,通过评估定价的公允性,董事会9人全员同意,有人提意见么?不存在的!

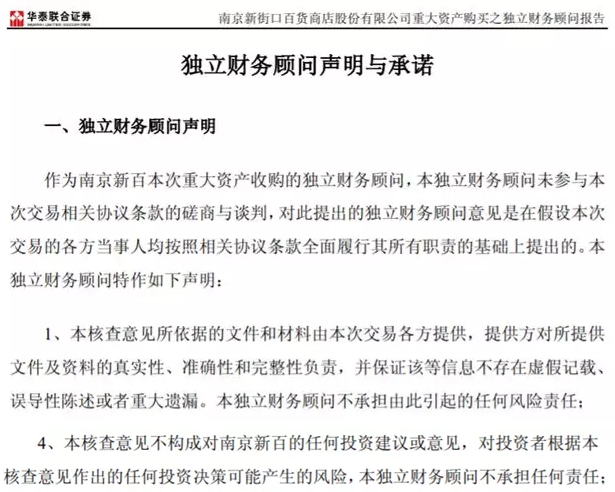

财务顾问/投行/券商:

划重点:

- 没参与谈判

- 对文件不负责

- 就喝喝茶(核核查),不构成投资意见,出问题不负责

- 价格贵不贵、业务行不行、负债率高不高、方案合理不合理我都管不着

律师:

《关于南京新街口百货商店股份有限公司重大资产购买的法律意见书》北京市中伦律师事务所认为,本次交易的方案符合《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司重大资产重组管理办法》、《关于规范上市公司重大资产重组若干问题的规定》第四条及其他有关法律、法规、部门规章和规范性文件的规定

人话翻译:交易方案合法,价格贵不贵、业务行不行、负债率高不高、方案合理不合理我都管不着

会计师:

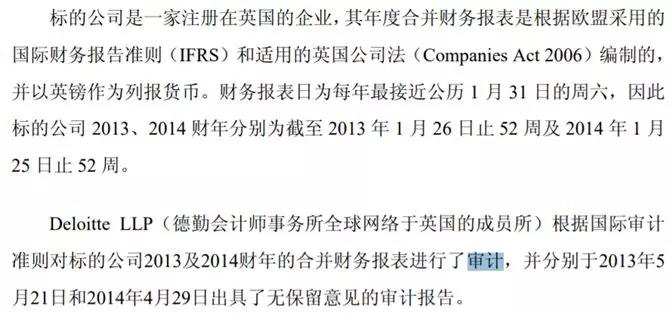

截止于2014年1月25日,德勤审计了,没问题,价格贵不贵、业务行不行、负债率高不高、方案合理不合理我都管不着

商誉也没问题,完全没看到要减值迹象

估值师:

第一,WHAT!!!一家英国公司的评估是北京评估事务所做的?R U Fxcking Kidding me?

6月12日的最终结果和4月16日的预评估结果18亿就差了大概3-4%,以后还要什么正式评估报告,要个预评估结果就行,反正都差不多,速度又快

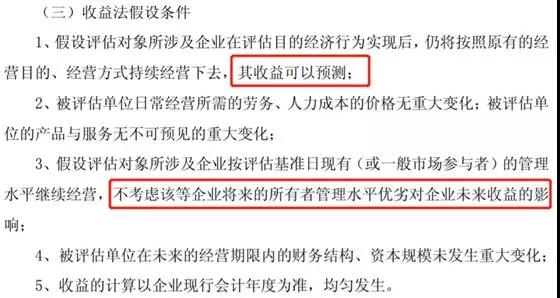

第二,最重要的收益法假设条件:收益可以预测?不考虑管理水平优劣?你在开玩笑嘛!

如果收购的标的公司收益都可预测的话,那要巴菲特干嘛?投资So Easy~每个人都是巴菲特

第三,不是假设被评估单位产品与服务无重大变化、劳务、人力成本也无重大变化么?那就该按照2013财年这么一直亏下去啊,干嘛预测盈利啊?奇怪伐!

第四,英国从2011年1月4日就开始把增值税提高到20%[1],作为一个在英国开设59家门店的零售百货公司,评估报告提到16%的增值税率、盈利预测里根本没提到增值税算几个意思?

唉,真没意思,随便看看评估报告就问题一堆,我都懒的继续往细节看了

收购后、运营之间:

2014年10月1日,Highland Group股权交割完成,纳入财务报表合并范围

一狼:

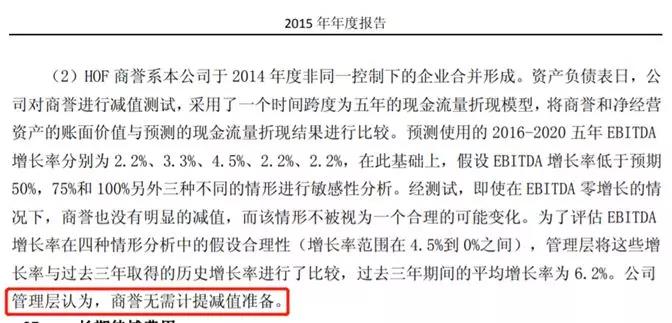

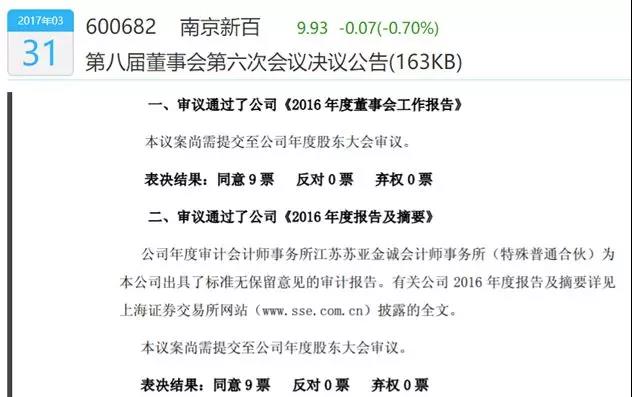

2015年年报,管理层认为 ,Highland商誉无需提减值准备

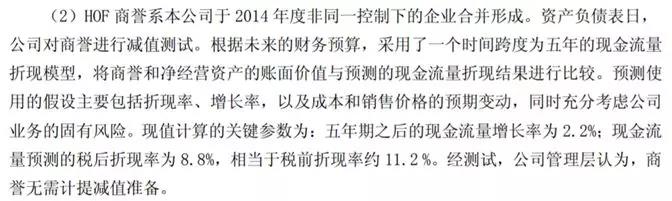

2016年年报,管理层认为 ,Highland商誉无需提减值准备

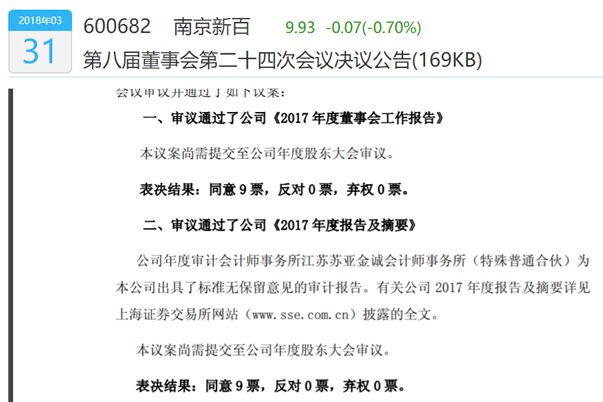

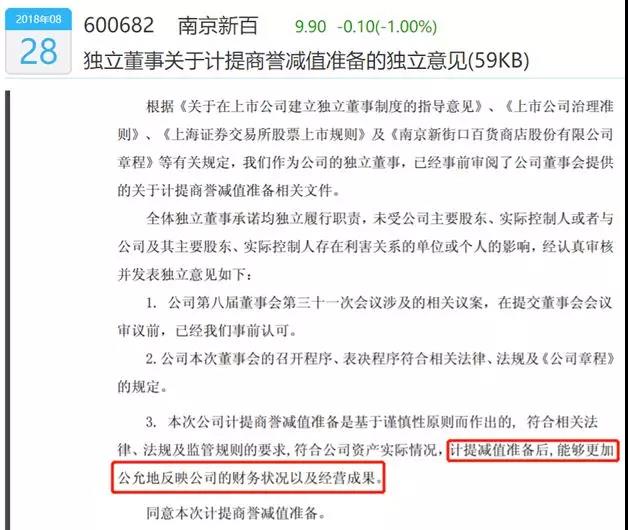

2017年年报,House of Fraser(之前叫Highland)亏损3.19亿。年报披露内容换了,不是管理层认为,换成根据专业评估机构评估结果,商誉本年未发生减值

董事:

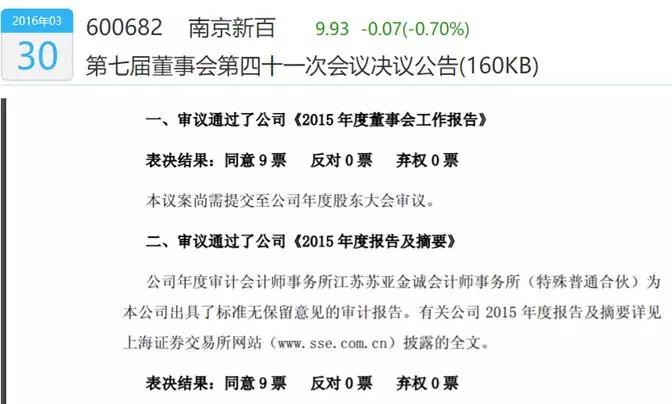

2014年-2017年,董事会工作报告、年度报告全文9位董事一致审议通过:年报没问题

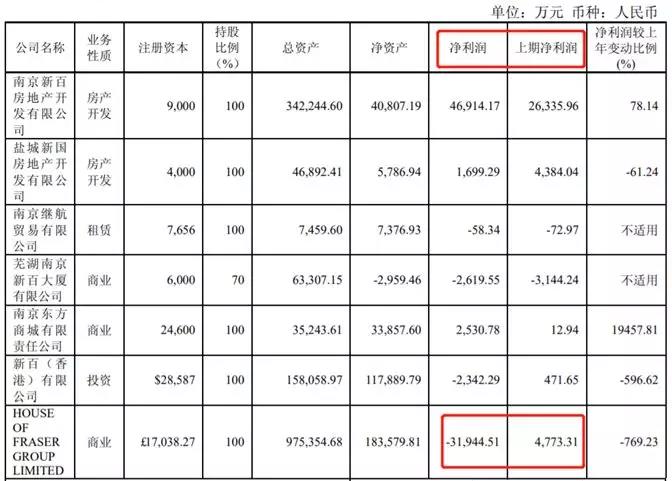

会计师:

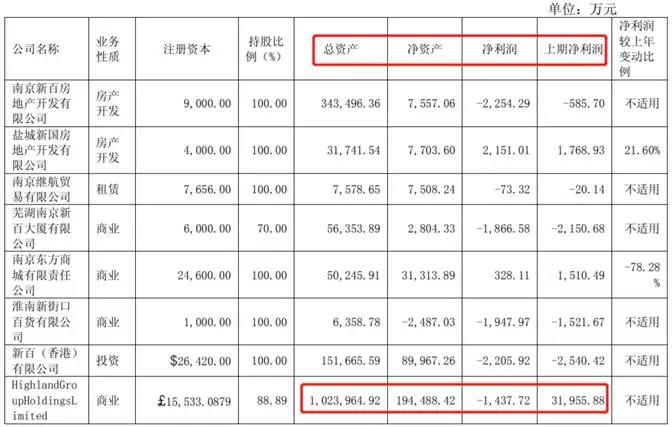

2015年年报披露:负债率高达80%(别忘记总资产的50%是看不到摸不着的商誉、以及50%的收购对价是银行贷款哟)

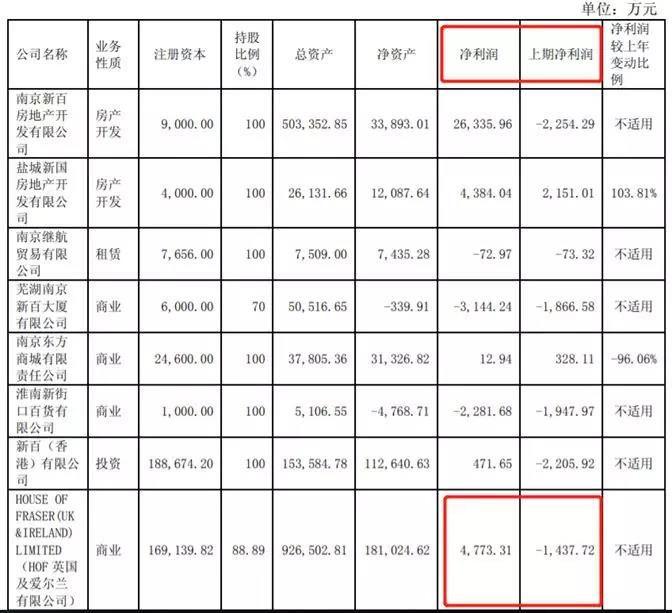

2016年年报披露

2017年年报披露

估值师:

哟,北方亚事你好啊~亏了3.19亿之后,你来背锅啦~~牛逼!

收购后、破产前:

2018年6月1日,南京新百《关于上海证券交易所《关于对南京新街口百货商店股份有限公司2017年年度报告的事后审核问询函》上证公函[2018]0508号之回复》,一狼五狈们大部分依然嘴硬的很~~

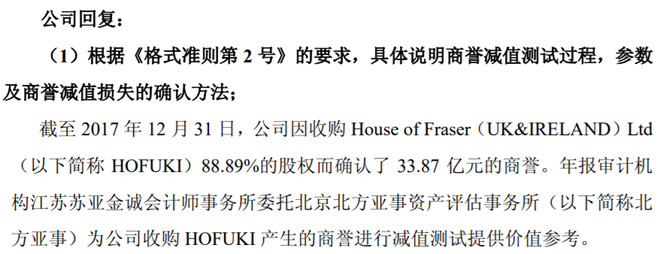

一狼2018年6月1日回复:我们又叫了老朋友北方亚事来评估,他们说没减值就没减值

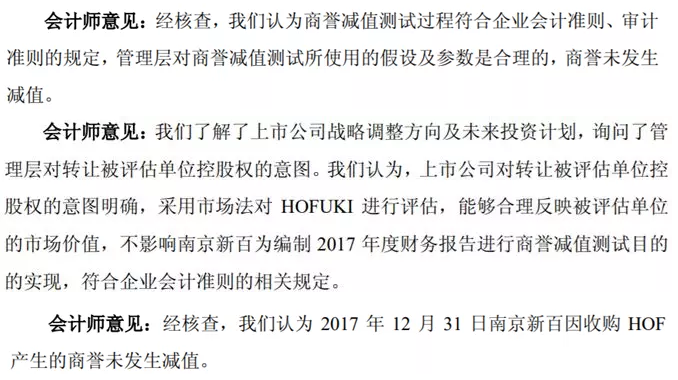

会计师2018年6月1日意见:参数、假设都是合理的,就是没减值

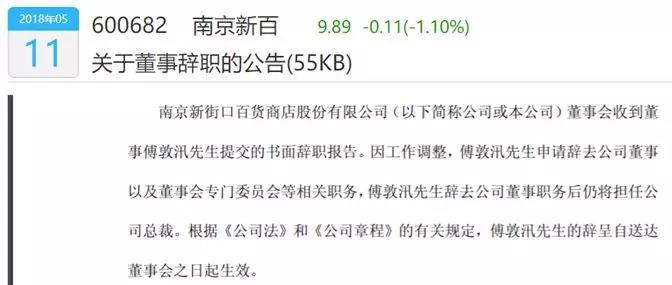

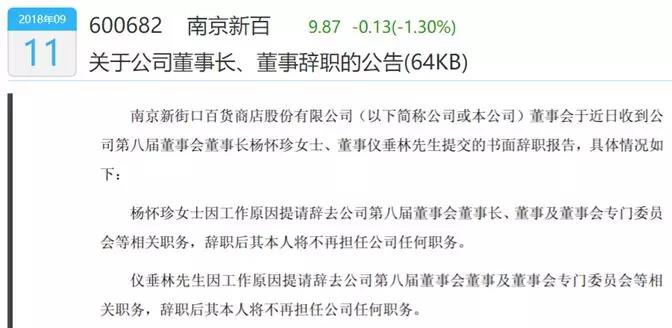

董事5月11日公告:一个董事不嘴硬了,可能知道要出事了,辞职了,唉,套路套路啊

2个月后,破产:

我好奇了,既然之前减值测试的假设、参数,都是合理的,那怎么公司破产了呢?有本事破产了也别记商誉减值准备啊!

董事:减值没问题~独立董事,果然是对外很独立,对内很懂事

唉,出了事董事就辞职,出了事就辞职,一点责任心都没有,全TM是套路

总结

一狼、五狈有一个能相信么?一个都不能!

不仅单指A股,港股、美股都一样,这些所谓的董事、专业机构是公司的客户,可不是你股民的客户,合同上清清楚楚的写着,甲方XXX公司,没有义务为股民负责,还想着这些机构应该是守门人的,醒一醒吧!

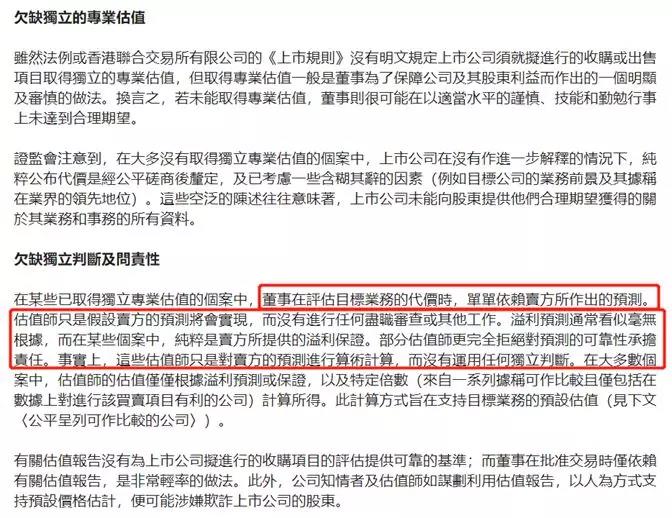

再复习一下香港证监会SFC在2017、2019年对董事、估值师的指引

万事只能靠自己,学好数理化,呸,学好Value-Investing,学好财务会计准则,投资全世界也不怕

{kind=link}