作者:存量地产研究 凌峰

对于当下的地产行业来看,行业利润被不断压低,相应的融资成本的变动,对净利率的影响就变得越来越大。因此行业的融资敏感度,变得越来越高。

房企进入“微利时代”在经营段倒逼房企的融资行为:房企自身也不一定愿意借钱,情愿不拿地也不要借贵的钱。大家都知道贵的钱,无论对财务杠杆,还是对项目利润,都起不到正向作用。

综合来说,融资成本高低是一回事儿,融资有效性则是另一回事。根据贝壳研究院统计,今年年1-8月房企境内外债券融资累计约6999亿元,较2020年同比下降21%。

在资金端看来,房地产行业进入一个“紧信用”时代。行业不再是跟着货币走,其信用基本面出现了变化,特别是几家业内知名房企的倒下,让投资情绪进一步恶化。

①银行:在额度收紧以后,房地产的开发贷和按揭持续收紧,银行明确“限额管理”“好中选优”等原则

②发债:境内发债和境外发债面临双紧的局面。今年以来,很多民营企业都很难发债,并出现ABS项目终止的情况。这样在融资成本端就体现不出。

③非标融资:过去民营企业融资的主要渠道,在经过这四五年的监管以后,信托的融资额度的进一步压缩,导致信托也必须去择优限劣。这就造成了房企融资市场的两极分化,越来越严重。优质房企无论直接融资还是非标,都非常顺畅。而那些陷于规模焦虑、身份焦虑、评级焦虑的中小型房企,想为银行“打工”而不可得。

更有甚者,层层加码之下,直接引爆了债务这颗“地雷”:

根据Wind数据显示,截至今年8月12日,已有38只涉房债券违约,数量超过2020年全年(18只);涉及债券发行规模达到587.2亿元,总规模也远超2020全年(322.5亿元)。

在这样的情况下,谁能借到钱、借到便宜的钱,成了当下房企的核心竞争力之

趁着这两天房企中报季告一段落,艳姐团队盘点了35家上市房企今年上半年加权融资成本的情况,形成了融资成本榜单。并和几个月前刚公布的2020年财报中融资成本做了对比

数据来源:上市公司中报、亿翰智库等,由地产人言制图

不比不知道,这半年来,房企融资成本还是有不小的变化的,来看看你关心的房企借钱成本究竟是多少。

房企平均融资成本被打到6%以下了?!

在2021年发布的房企中报中,由于部分房企并未公布自身融资成本,因此艳姐团队近筛选了35家具有代表性的房企。

对比数据可以发现:

①上市房企的平均融资成本为5.77%,中位数为5.6%。

这个数据,比2020年上市房企的平均融资成本5.94%,还略有下降。

35家上市房企的平均融资成本,居然还不到6%!这个数字说出来可能多数人都不相信。

有业内人士和艳姐谈过此类现象,在行业内部,抛开央企国企不谈,民营地产企业中有些房企的融资成本的确相当低,如龙湖、旭辉等。

但许多融资成本低于6%的民企,实际情况并非真的这么低,多数是经过出表或调整修饰的,实际情况可能要高200-300个BP。

还有一点,艳姐团队曾发布过一篇文章(房企的融资成本,一夜之间降到3%以内了?),发现上半年不少房企发行美元债,成本普遍大幅下降。可能也和2020年以来美元持续放水,量化宽松的货币政策带来的窗口期有关。

②融资成本4%以下的房企增至3家,4-5%的有10家,数量最多。

从房企的融资成本分布来看,4%以下的房企数量从去年的1家增至3家,4-5%有10家(如金茂、龙湖、万科、越秀、建发等),5-6%有8家(如远洋、旭辉、碧桂园、龙光、世茂等),6-7%有6家(如合景泰富、中骏、正荣、宝龙等),7-8%有5家(如奥园、时代中国、禹洲、阳光城等),8-9%有2家(新力、三巽),9%-10%的仅1家。

从这个角度来看,多数上市房企的融资成本集中在4%-6%,费率控制的较为优秀。

也有业内资深高管针对此现象也表达了自己的观点,在他看来,上市公司融资成本的综合报表,不是一个体现房企融资能力水平的最好证明,很多企业的数据是经过调整的,高额的非标融资基本上都是在表外的,所以你看不到真实的融资水平。此外,融资的供给本身就是失效的,有些企业根本借不到钱,也不能说他的融资水平低。

③融资成本榜前三甲:中海、保利、华润。

这也是今年中报统计中,融资成本在4%以下三家房企。其中,中海成功卫冕融资成本最低的称号,平均融资成本仅为3.6%,比去年末的时候又低了0.2个百分点。

保利和华润也不遑多让,分别以3.62%、3.88%的融资成本紧随其后。

此前有人感叹,很多房企之间,仅借钱这一样就能错开七八个点,而房企的净利润多数也就七八个点左右,两相对比下来,这种差距实在让人望尘莫及。

既然说到此,我们不妨进一步对比以下央企和民企融资成本之间的差距。

融资成本Top10仅有一家民企闯入?

在统计的35家房企中,央企国企性质的房企有13家,民企性质的房企共计22家。对比可以发现:

①国企平均融资成本,比民企低了2个点。

13家国企的平均融资成本仅为4.5%,而22家民企的平均融资成本为6.5%,两者正好相差2个点。

数据来源:上市公司中报、亿翰智库等,由地产人言制图

数据来源:上市公司中报、亿翰智库等,由地产人言制图

②融资成本前十强里,仅有一家民企——龙湖。

数据来源:上市公司中报、亿翰智库等,由地产人言制图

观察融资成本最低的前10家房企,几乎清一色的央企国企,仅有龙湖一家民企凭借4.21%的融资成本排在第五名。

其实在资本市场上,龙湖重视财务纪律也是相当出名的,有几个佐证:一是龙湖的借贷币种结构中,人民币借贷总额占比超7成,以此对冲外部金融环境风险。

二是龙湖的期限结构合理,平均贷款年限在6年以上,短期债偿能力优秀。这也是为什么龙湖能做到融资成本比一些央企还要低的原因。③7家民企融资成本低于行业平均水平。其实不止龙湖,在民企中不少房企也将融资成本降到了低于行业平均的水平。包括了滨江集团、美的置业融资成本在5%以下,旭辉、碧桂园、龙光、世茂融资成本普遍在5.7%平均线以下。尤其是行业龙头碧桂园,凭借超7千亿的规模担当行业龙头,在融资成本上也控制在较低水平,几乎可以和国企正面对垒。

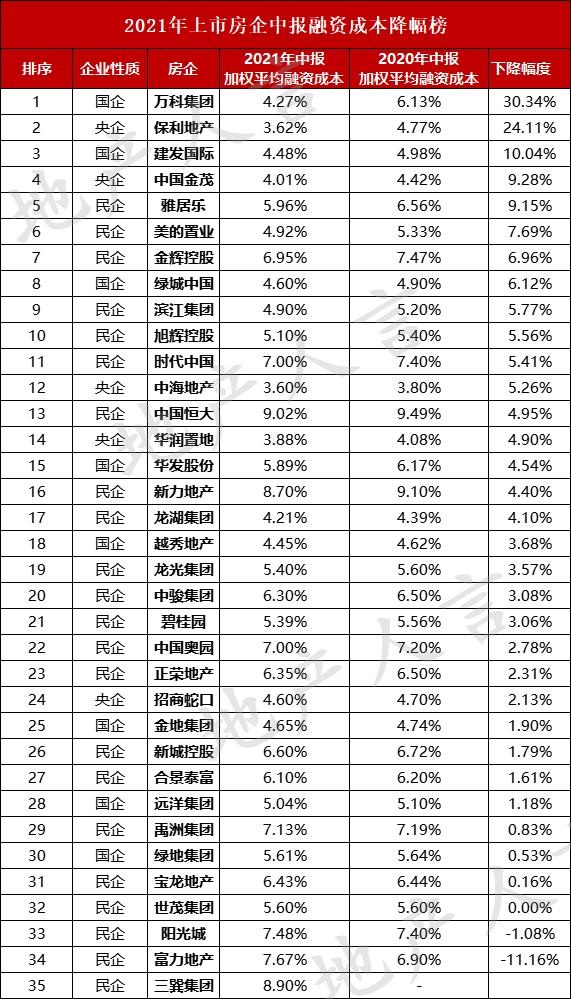

半年时间里有房企融资成本骤降3成?

虽然几个月前,房企刚公布了去年的融资成本数据,但对比之下,半年时间里,部分房企融资成本仍有不小的变化。

数据来源:上市公司中报、亿翰智库等,由地产人言制图

①半年时间里,万科融资成本骤降3成,保利下降近2.5成。在2020年报中,万科的融资成本还在6%以上,此次中报中万科已经将融资成本降至4.27%,降幅超30%。

同样半年时间里,保利也将融资成本由4.77%降至3.62%,降幅达24.11%,幅度同样不小。

此外,建发国际、中国金茂、雅居乐等房企,融资成本都收获了10%左右的降幅。

②富力融资成本不降反增11%。当然,有降有增同样值得对比。今年上半年,富力地产的融资成本就由去年末的6.9%增至7.67%,增长11.16%。

在统计的35家房企融资成本普遍下降的趋势下,富力的数据的确相当扎眼。这也从另外一个角度显示出富力在调整负债结构、控制融资成本等方面与同行的差距。

结语:

都说“出来混,迟早要还的”,房企借的钱,迟早也是要还的。

根据贝壳研究院年初统计的数据显示,今年房企到期债务规模(不含2021年将发行的超短期债券)预计将达12448亿元,同比增长36%,历史性突破万亿大关。

在行业的分化在加速,房企进行融资时,首先要考虑好为什么融资的问题,要明确融资的目的是什么,是干什么用的。是项目垫资需要,还是补充日常流动资金的不足,是长期投资需要,还是短期急需,这些问题都需要提前考虑清楚,不能到用钱的时候才考虑融资,到揭不开锅的时候才考虑借钱,更不应该胡乱借贷。

一个个融资成本看上去只是纸面上的数字,但这背后,可能事关一家房企的兴衰存亡,乃至行业格局的更替。

不可不知也。

{kind=link}