作者:艾振强

收并购项目不好谈,项目风险太多了,为了风险隔离,很多人搬出了SPV,大肆运用,张口闭口必谈SPV,感觉一下子找到了灵丹妙药。

那么SPV到底是个什么鬼,究竟能不能实现险隔?

今天我们一起来聊聊SPV,让咱用SPV装X装的底气十足。

搞懂SPV

什么是SPV,全称special purpose vehicle(特殊目的实体)。

大白话就是为了“某个目的”而设置的“载体公司”。因此,大家不要把SPV看得太深奥,太神圣,可以简单理解为“特定目的的空壳公司”。

我们先来看三个常见SPV案例!

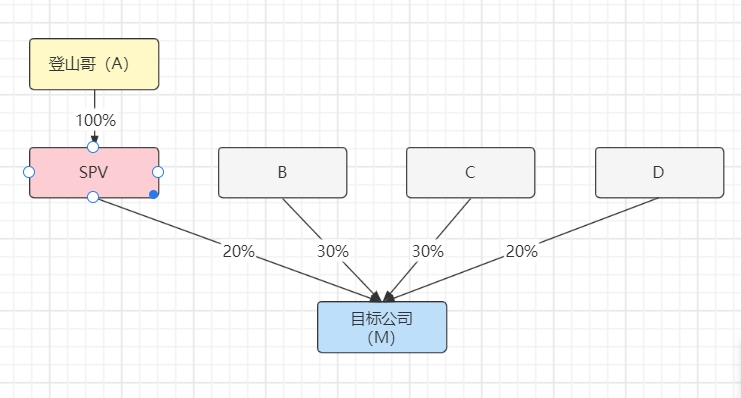

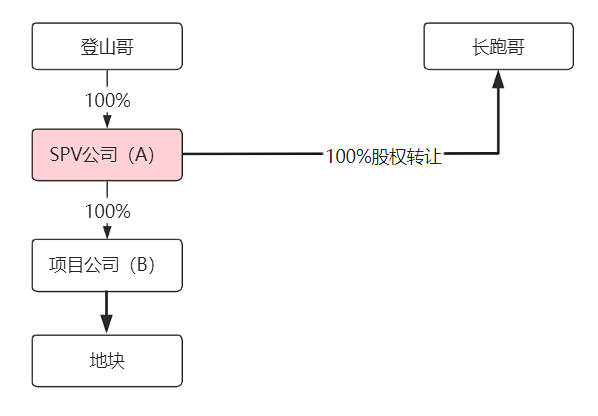

#案例1:登山哥直接持有目标公司(M)20%股份,想要转让给长跑哥,如果直接转让,将面临股东优先权问题!

登山哥聪明啊,早就想到未来可能需要股权转让,并没有直接持有M公司股权,而是设立了空壳公司——SPV持有这20%股权。

于是乎,登山哥将SPV公司100%股权转让给长跑哥并不需要其它股东同意!

▲我知道有人说,啊,你看当年“Soho、证大、复星——海之门”并购案,不就让法院给穿透否决了吗?额,这个是孤案!并且,我这只是举例方便大家理解。

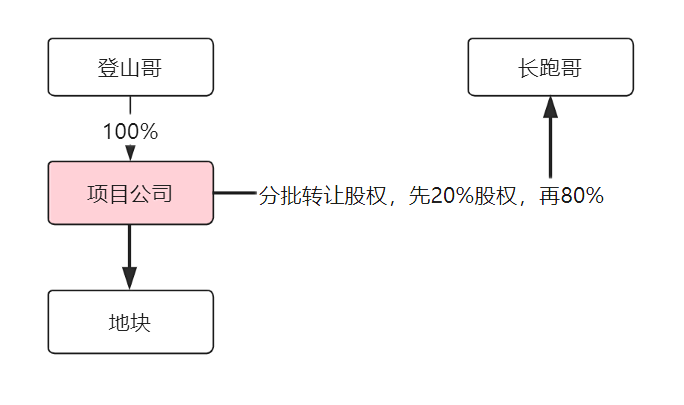

#案例2:一些地方政府为招商引资,除了基本的产业补贴,税收返还外,还可以获得配套的住宅用地。但同时规定,拿地后的项目公司在10年以内不得进行任何的股权变更,因此直接转让股权达到变相卖地的操作思路行不通。

登山哥聪明啊,先成立一家A公司(SPV),A下设立全资子公司B,由B公司去拿地。未来转让股权时,直接转让A公司股权即可。这样B公司的股权并没有被转让。

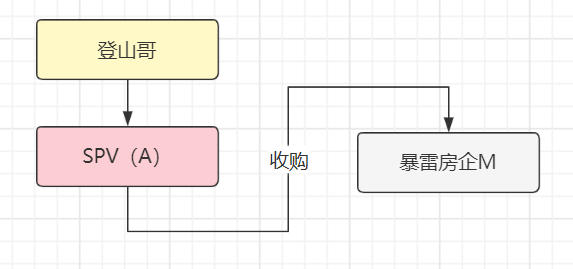

#案例3:不良资产收购的时候也一般用SPV,主要是为了抗风险。譬如说登山哥想要收购M公司,M背后的一些潜在的商业风险没办法完全通过尽调排除。这时候就要想办法控制这些未知风险。所以登山哥成立一个SPV,通过SPV把M收购回来。往后M有什么隐藏的债务什么,就可以控制在SPV公司的范围内。

SPV在地产收并购的运用

这里讲一个在被各个号用烂掉了典型SPV案例!

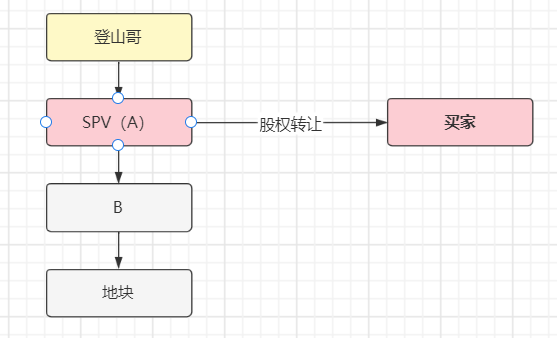

#案例4:江苏某百强县,有一个地头蛇公司,登山哥,其业务主要就是一级整理开发。——另一边,某全国TOP3房企,长跑哥公司,欲进入该县拿地。

现登山哥负责的一级整理开发项目中,有一块地已完成整理的地,登山哥可确保底价获得土地,但必须以登山哥名义摘牌。

长跑哥找到登山哥,欲收购该地块,而登山哥也有意提前套现走人了事。

但是,我们知道:如果资产转让,必须完成25%投资额的限制;如果100%股权转让,在没有完成25%投资限额前,在很多地方依然有可能被认定为土地转让而受到限制或被征收高额的土增税。

但登山哥聪明啊,他采取了以下两种方案:

#方案1:登山哥单独或联合长跑哥设立项目公司(房地产企业,登山哥系项目公司全资或控股股东),项目公司参与目标地块竞拍。一旦获取土地,则登山哥分批次将所持全部股权交付给长跑哥。

#方案2:登山哥设立全资子公司A——SPV(可以为非房地产企业),A公司设立全资子公司B,B参与目标地块竞拍。一旦获取土地,则B公司股权转让给长跑哥,从而间接转移目标土地的控制权。

这样一来,就不涉及到项目公司的股权转让,从而避免被认定为土地转让而课税。

首先,两个方案均可以实现被避免认为是直接转让土地资产。

但“方案2”对比“方案1”有一好处——实现股权的平价转让!

项目公司作为房地产公司,土地是其主要资产,这种股权转让属于税务稽查的重点。根据:“财税59号文”——土地价值应纳入公允价格并作为取得股权的计税基础。该计税基础远高于注册资本金。

方案1中,如要平价转让项目公司股权很难获得税务机关的认可,而按照公允价值计算显然避免不了高额所得税。

方案2中,转让SPV公司的股权时,通常并不向下穿透到子公司的资产价值,尤其当SPV公司为非房地产公司,可以避免重点核查的情形。在此情况下,可平价转让SPV公司股权,从而避免高额所得税!

SPV不是万能的

虽然有这么多优势,但是SPV在收并购项目中的运用空间并不大。

从上文我们可以看到,从被收购方角度,需要在拿地之前就已经设立好设置SPV公司,这需要一定的前瞻性。这在实操中并不多见,毕竟拿地就是为了卖地套现的情况还是少的!

其次,在房地产并购实操中,其风险阻隔作用,意义不大。现在大部分房企,一般都是单独成立项目公司拿地,不会是直接母公司拿地。收并购业务也是用地方项目公司去操作,这实质上已经是等同于SPV的模式。母公司只要不提供担保,实质上,风险已经控制在项目公司范围内。

另一方面,收并购势必意味着我方大笔资金的支出,我们首先要保证的是这笔投资款的资金安全,而SPV并不能有效解决这笔投资款的安全,只能阻断风险波及到母公司。

{kind=link}