近日,人民银行党委书记、银保监会主席郭树清在2022金融街论坛年会上表示,我国仍然处于城市化的高峰时期和乡村振兴的起步阶段,全社会固定资产投资具有很大的增长潜能。

人民银行行长易纲也表示,房地产业关联很多上下游行业,其良性循环对经济健康发展具有重要意义。

在一系列利好下,房企融资不断传出实实在在的好消息。

仅与万科相关的融资新闻就层出不穷,且额度巨大。

11月21日,万科计划新增500亿融资,创下2018年以来金额最大的融资框架,融资意愿明显增强。

11月22日,中国银行间市场交易商协会发布消息称,万科已表达了280亿元储架式注册发行意向,创下“第二支箭”扩容后房企发债最高额度。

11月23日,交行、中行先后宣布与万科签署全面战略合作协议,分别为万科提供1000亿元综合授信额度。

随后,多家银行迅速跟进,密集与房企签约给予授信额度。据不完全统计,23-24日两天,银行向房企提供的意向性融资支持超1.2亿。其中,万科一家获得的授信支持额度为6000亿,占据半壁江山!

受该事件影响,11月25日,万科股票上涨8.11%,与10月底的最低点相比,涨幅超30%,股价重新回到17元左右的合理区间。

作为头部标杆房企,万科的融资情况是行业融资的一个缩影。万科融资的变化也折射出其经营状况,以及管理层对未来市场的预判。

1

万科获6000亿银行授信,

民营房企融资加速度

11月23日,中国人民银行正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,即此前盛传许久的“金融16条”。

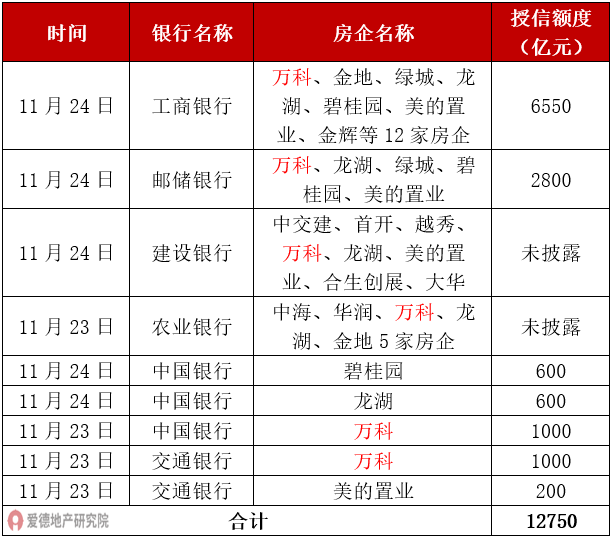

于此同时,一大批房企获得了国有大型银行的授信额度。据不完全统计,11月23-24日,国有六大行已与17家房企达成合作协议,已披露的意向授信额度超1.2万亿。

其中,万科在此轮授信中收获最大。据媒体报道,每家大行都为万科提供各1000亿授信额度。万科获得的授信总额可能高达6000亿。

图表1:近期国有银行为房企提供授信情况

资料来源:财联社、网上公开资料,爱德地产研究院整理

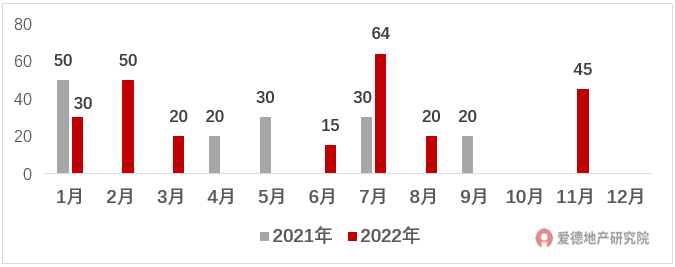

自“第二支箭”射出以来,中债增进一步扩容加快落地。

继龙湖集团、美的置业、新城控股三家民营房企开展储架式注册发行工作后,11月22日,万科向交易商协会表达了280亿元储架式注册发行意向,创下“第二支箭”扩容的最高纪录。

此外,金地也向交易商协会递交了150亿元储架式注册发行申请。截至目前, 交易商协会披露的储架式注册发行额度已达930亿元。

图表2:交易商协会“第二支箭”发文后受理情况

资料来源:中国交易商协会,爱德地产研究院整理

另据媒体报道,碧桂园、雅居乐、合景泰富、中梁控股、中南建设、旭辉等多家房企也在积极向监管申请“第二支箭”的发债额度。

11月23日,据交易商协会透露,中债增进公司在民企债券融资支持工具(“第二支箭”)政策框架下,出具对龙湖、美的置业、金辉集团3家民营房企发债信用增进函,拟首批分别支持3家企业发行20亿元、15亿元、12亿元中期票据。

除了发债,民营房企在境内债展期、配股融资等方面也迎来转机。

11月10日,富力完成了旗下135亿元的境内债展期,成为首家完成境内外债券全部展期的内房企业。

11月15日-16日,碧桂园、雅居乐先后宣布配股融资,分别筹资14.63亿港元、7.83亿港元。

2

万科2022年发债同比大增60%,

借窗口期再融500亿

融资窗口终于松动并扩大,作为优质民营房企,万科自然也不会错过融资的绝佳机会。

11月21日,万科发布公告称,董事会同意向股东大会申请新增不超过人民币500亿元的发行直接债务融资工具授权。

据了解,2018年-2021年,除了2020年外,万科股东大会都审议通过了授权公司发行直接债务融资工具的议案,额度分别不超过人民币350亿元、320亿元、300亿元。如此来看,2022年万科在融资方面比往年更加激进。

根据公告,发行种类包括但不限于境内外市场的公司债券、中期票据、短期融资券、超短期融资券、绿色票据、永续类债券、资产支持类债券、企业债券等,或者上述品种的组合;发行时间亦可一次或多次发行。

募集资金将用于满足公司生产经营需要,调整债务结构,补充流动资金及(或)项目投资,包括但不限于长租公寓、物流地产、产业园、养老公寓等。

这说明万科的融资计划较为灵活,在融资形式、发行时间和募资用途等方面还没有具体的计划,只是为了增加融资资源储备,以便支持公司长期健康稳定发展。

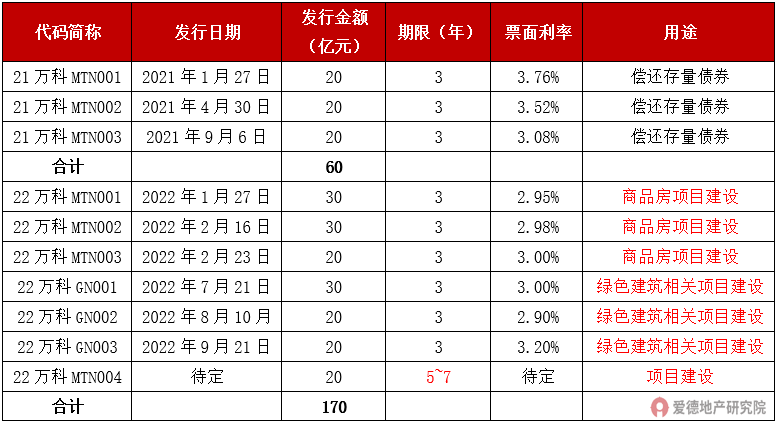

从2022年以来的发债情况来看,不难看出万科的融资颇为顺畅。

2022年开年以来,随着国内融资监管放松,万科在短短两个月内连发3笔中票,成为今年首批实现融资破冰的房企。

今年前11月,万科累计发债融资244亿元,比去年同期增长63%。其中,发行公司债88.9亿元,发行境内外中期票据金额合计155.1亿元。

图表3:2021-2022年万科发债情况(亿元)

注:数据截止至2022年11月23日

数据来源:万科公告,爱德地产研究院整理

此外,资产证券化也是万科重要的融资渠道。据克而瑞统计,2022年前三季度,万科的资产证券化融资规模已超200亿元。

3

万科持续优化融资结构,

新增融资成本降至3.7%

据观点网11月10日消息,万科的2022年度第四期中期票据提交注册报告,目前债项正处于预评阶段。

据悉,与今年发行的前三期已发行中票一样,本次提交注册的中票募集的资金将用于目前项目的开发建设。

不过第四期中票在期限和发行方式上略有不同。

第四期中票拟发行金额为20亿元,将分为2个品种进行发行,品种一、二发行金额各10亿元,期限分别为5年和7年。而前三期已发行中票为单一期限品种,均为3年期。

偿债期限的拉长,说明万科在不断优化融资结构,维系自身现金流的稳定。

2022年以来,万科中票融资资金用途不再局限于偿还存量债务,而是聚焦于项目开发。融资与项目开发紧密结合,说明万科短期债务压力较小,经营回归良性循环。

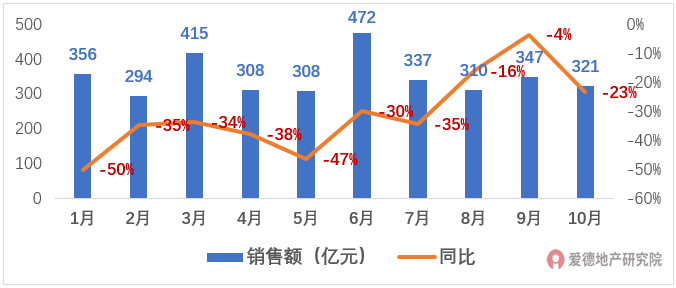

下半年以来,万科连发三笔绿色中票,最低票面利率为2.9%,融资成本持续下行。

图表4:2021年以来万科中票发行情况

数据来源:万科公告,爱德地产研究院整理

2022年前三季度,万科新增融资的平均成本为3.73%,存量融资的综合融资成本为4.06%,较2021年再有下降。

4

万科三季度经营现金流骤降440%,

销售回款承压

来自销售端的压力,也影响着万科的现金流。

2022年第三季度,万科经营性现金流净额约为-124.6亿元,同比下降124.9%,直接导致万科经营性现金流净额从上半年的83亿元减少为前三季度的-41.76亿元,同比骤降442.36%。

今年1-10月,万科累计实现合同销售金额约为3467.7亿元,同比下降33.45%。在销售排名上万科已经退居第三位,被保利超越。

第三季度,万科单月销售同比降幅呈逐步收窄趋势,9月已收窄至-4%,但10月份降幅再度扩大。而TOP20房企中,近半数房在10月份已实现了销售同比回正。

图表5:2022年万科销售情况

数据来源:通联数据,爱德地产研究院整理

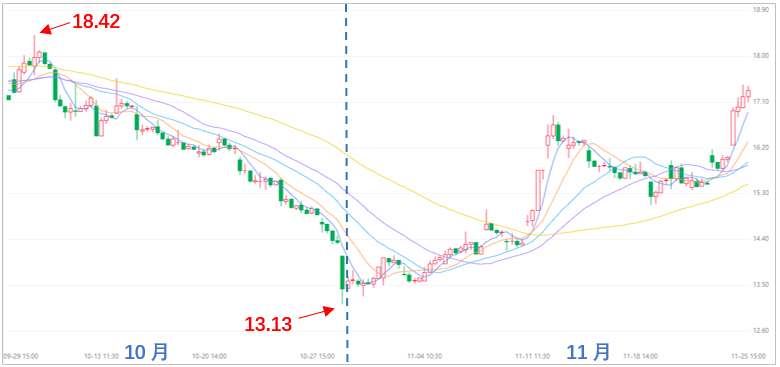

受销售下滑影响,10月份万科股价从18.42元剧烈下跌至13.13元,降幅超40%。

图片来源:通联数据

面对前所未有的销售压力,万科已经有所行动。

10月底,万科召开了一次内部会议,对最后两个月的销售冲刺做了部署,将在全国一大批城市加大各类销售渠道的合作力度。

近年来,由于渠道费用占比高昂,包括万科在内的不少房企都通过自建渠道来摆脱对渠道的依赖。然而,在当前的市场环境下,房企面临巨大的销售回款压力,不得不再次启用第三方渠道分销。

今年,万科内部还有一个“龙骑兵行动”,具体而言:一是提升佣金结算的速度,二是调整销售激励的政策,三是整合自身销售力量,四是进行销售能力的短期培训和提升。

在双11前夕,万科七大区域54城联合启动了“双十一购房节”活动,但每个城市营销举措不同。其中广州推出的优惠包括部分项目成交最高送10年物业费、3年免月供、限时一口价房源等。

近日,即将于11月底开盘的万科前海瑧湾悦公布了显著的开盘折扣,被地产媒体称为“前海内卷王”!小户型最高立减90万,大户型立减160万,折后最低8.24万/㎡,卖出了龙华的价格。

总体来看,万科今年的营销力度明显加大。不过在销售端没有实质复苏之前,对于历来较为“保守”的万科而言,多储备点余粮也不足为奇。

此外,在万科新取得的6000亿授信中,可能有4000亿为购房者的按揭贷。只有明年的新房销售回暖,房企才能真正得救。

5

“第二增长曲线”亟待融资注入

除了地产开发基本盘外,万科在公告中提到,这次申请的500亿融资还将部分投资长租公寓、物流地产、产业园、养老公寓等项目。

近年来,随着行业告别高利润时代,不少房企纷纷探索多元化发展,寻求利润“第二增长曲线”。

对于未来发展战略,万科选择“开发与经营、服务业务并重”,积极发展物业、物流仓储、长租公寓、商业等业务。

2022年前三季度,万科经营服务业务全口径收入376.1亿元,同比增长29.5%,保持快速发展。

万物云上半年营收143.5亿,仅次于碧桂园服务,同比增长38%。作为中国领先的物业管理服务提供商,万物云在9月成功在港交所上市。

万纬物流1-9月实现营收29.7亿元,同比增长42.7%。截至9月底,高标仓的稳定期出租率91%,冷链园区稳定期使用率74%。

长租公寓方面,1-9月万科泊寓实现营收23.1亿元,同比增长11.5%。截至三季度末,共运营管理约21.5万间租赁住宅,累计开业约16.9万间,出租率为95%,成为集中式公寓提供商中规模第一。

商业方面,1-9月万科印力实现营收62.5亿元,同比增长10.6%,期末开业项目的整体出租率为92.7%。

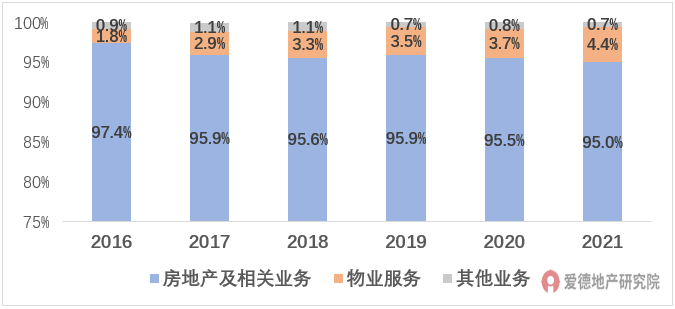

根据财报数据,2021年万科房地产开发业务营收占总营收的比例仍高达95%。

图表6:万科营业收入结构

注:其他业务收入主要包括向联合营公司收取的运营管理费、品牌管理费、商管相关的附属收费等收入。

数据来源:万科年报,爱德地产研究院整理

可见,万科在多元化领域还有很长的路要走。重资产的自持、运营并非一朝一夕,万科仍需不断注入资金。

总 结

总体来看,在政策支持下,优质民营房企的合理融资逐步得到满足。

万科抓住窗口期,进一步优化债务结构和资金成本。

万科比往年更高的融资需求,也从侧面反映了当前销售市场仍未复苏。

可以确定的是,经营稳健的房企终于得到了喘息的机会。

但还要熬到市场正在回暖,房企经营才能步入正轨。

{kind=link}